- · 《内燃机与配件》数据库[05/29]

- · 《内燃机与配件》栏目设[05/29]

- · 《内燃机与配件》刊物宗[05/29]

- · 《内燃机与配件》征稿要[05/29]

- · 《内燃机与配件》投稿方[05/29]

- · 《内燃机与配件》收稿方[05/29]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

净利润曾一年翻三倍!吉利、广汽的内燃机零部

作者:网站采编关键词:

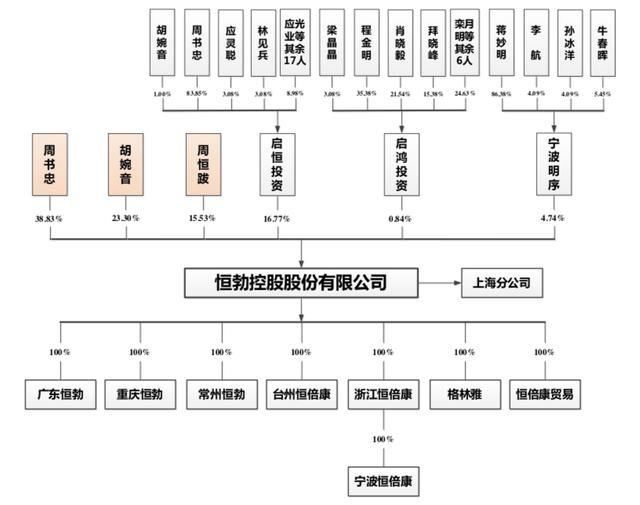

摘要:9月6日,恒勃控股股份有限公司(简称:恒勃控股)递交招股书,拟于创业板上市,主承销商为中信建投。 从股权结构来看,公司实际控制人周书忠、胡婉音、周恒跋(三人为夫妻及父

9月6日,恒勃控股股份有限公司(简称:恒勃控股)递交招股书,拟于创业板上市,主承销商为中信建投。

从股权结构来看,公司实际控制人周书忠、胡婉音、周恒跋(三人为夫妻及父/母子关系)直接或间接持有公司股份的比例合计为 91.89%,股权集中度较高。

进入21世纪后,工业、制造业持续快速发展,汽车零部件制造水平不断提升。此外,中国凭借制造庞大的市场需求以及良好的营商环境, 吸引了世界各地多家知名汽车及其零部件制造企业到中国投资建厂,极大促进了中国汽车零部件制造业的迅速发展,根据中国汽车工业协会统计,中国汽车零部件企业营业总收入从2012年的2.23亿元增长到 2020 年的3.74亿元。

此外,根据中国摩托车商会统计,2020年,我国排量250cc以上摩托车(不含250cc) 产销量与2013年相比增长了14倍。摩托车市场规模快速扩张。

恒勃控股多年来主要从事内燃机进气系统及配件的研发、生产和销售,主要产品包括内燃机汽车进气系统及配件、摩托车进气系统及配件和通用机械进气系统及配件。其中汽车进气系统及配件和摩托车进气系统及配件为恒勃主要产品,2018-2020年这两类产品销售金额所占比例分别为91.17%、91.93%和93.07%。

2018-2020年,公司营业收入一直处于逐年递增状态。此外净利润也增速明显,分别为321.21%及80.34%。

在2018-2020三年内公司的客户情况较为稳定,吉利,广汽,五羊本田,新大洲本田几大车企一直为公司的四大客户。

在市场规模方面,根据中国汽车工业协会的数据测算,2021年1-6月,公司汽车空气滤清器销量占国内乘用车空滤器的市场份额为8.45%,摩托车主空气滤清器占国内二轮摩托车空滤器的市场份额为27.43%。

在毛利率方面,2018-2021年上半年公司综合毛利率一直处于上升状态。且毛利率较高,可达近40%。

在主要产品毛利率方面,2018-2021年上半年,汽车进气系统及配件的毛利率分别为 33.95%、33.47%、 36.30%、 37.31%,其中 2020 年和 2021 年上半年毛利率较高且持续增长,主要系受到产品结构变化的影响。

据招股书披露,这主要是由于2020年新产品的平均毛利率较高,其销售收入占当期汽车进气系统及配件收入的比例为 18.46%,抬高了汽车进气系统及配件产品的整体毛利率水平;另一方面,受基础原材料、主要外购零部件采购价格下降,以及政府社保减免政策实施等因素的综合影响,单位产品的生产成本有所下降,使得汽车进气系统及配件毛利率进一步提升。

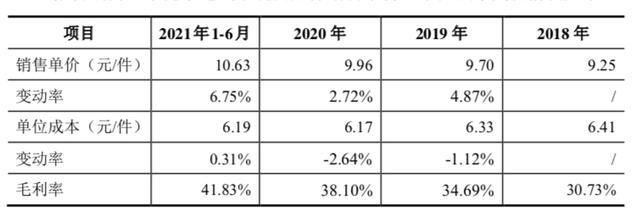

在另一主要产品——摩托车进气系统及配件方面,2018-2021年上半年其毛利率分别为30.73%、34.69%、 38.10%和 41.83%,逐年上涨,主要系平均单位成本未随平均销售单价同步快速增长所致。

2018-2021上半年,公司费用分别为1.13亿元、1.17亿元、9250.88万元和4548.61 万元,期间费用率分别为24.03%、23.55%、16.13%和15.39%。费率逐年降低,控制程度较好。

虽然目前公司处于高速发展的阶段,但未来前景如何目前来看仍不明朗,这主要是由于公司主要产品“汽车进气系统”是与内燃机相伴而生的,但目前大力发展新能源汽车是大势所趋,而电动汽车以电池和电机作为动力源,不存在进气系统和炭罐,根据《节能与新能源汽车技术路线图》显示,到 2025 年新能源汽车年销量占比超过 15%,因此所在行业有被市场淘汰掉的风险,电动汽车的长远发展也对本行业将产生一定冲击。

文章来源:《内燃机与配件》 网址: http://www.nrjypj.cn/zonghexinwen/2021/0924/1099.html